历年以来参加城乡居民基本养老保险选择低档次缴费人员,年满60周岁后享受的养老金待遇水平相对较低,若想获得更高的养老金待遇,在办理待遇领取手续前可通过个人资助的形式增加个人账户积累,提高养老金标准,资助资金全部计入个人账户储存额,多缴多得。

家庭成员(夫妻除外)、亲朋好友之间均可为已参加城乡居民基本养老保险的参保缴费人员提供资助,提高个人账户积累额,可大幅提高养老待遇水平。

3.预期待遇:个人资助全额按年度记入参保人员的个人账户,待达到待遇领取条件后,用于计发个人账户养老金。对应增加的养老金=(补助金额+利息)÷139(个人账户养老金计发系数),补的多、得的多。因此,通过个人资助增加个人账户储存额,可以有效提高参保人员退休后的待遇水平。

参保人员退休后因病或意外死亡,个人账户剩余金额将依法继承,家属还可领取丧葬费,不会有损失本金的风险。

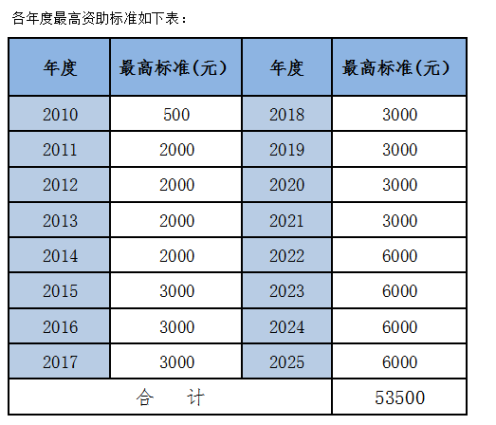

例如:1965年8月出生的居民杨某,2010-2025年均按最低档次缴费,个人缴费共计3200元,共享受政府补贴560元。不考虑利息等其他增长因素,到手的养老金=基础养老金+个人账户养老金=194+(3200+560)/139=221元。若按2010-2025年最高缴费档次办理个人资助,补助金额共5.35万元,到手的养老金=基础养老金+个人账户养老金=194+(3200+560+53500)/139=606元,比之前要增加385元/月,是之前的2.75倍,待遇水平大幅提升!

回本预期:杨某个人缴费及个人资助总共56700元,56700元/606元≈93个月,约7.7年。也就是说,按现在我区的标准,等67岁的时候,就拿回所有本钱,接下来都是政府在给你养老。

(1)资助人和被资助人携带身份证原件和户口本原件(资助对象可以是亲戚、朋友)到乡镇便民服务中心或区社保中心窗口申请办理;

(2)社保经办机构将资助人确认的资助对象、资助年度、资助标准信息录入社保业务系统,并共享到同级税务部门;

(3)资助人凭社保经办机构开具的缴费通知单,到税务部门窗口,携银行卡进行线下刷卡缴费,完成资助;

(4)社保经办机构核对税务到账资助金额,全部记入被资助人个人账户,并按规定计息。

赣公网安备 36012202000137号

赣公网安备 36012202000137号